目前碳纤维行业的有效产能高度集中,主要来自吉林碳谷、中复神鹰、光威复材、中简科技等。 基于碳纤维极高壁垒的行业属性,其全球供应呈现明显的垄断格局。随着产能利用率的提升以及对需求前景的看好,国内碳纤维企业开 始新一轮产能扩张浪潮。未来几年,我国多家碳纤维企业纷纷扩大产能, 事件有中复神鹰投资50亿元西宁建设20000吨碳纤维的重大 扩建工程、光威复材将投资20亿元在包头建设“万吨级碳纤维产业化项目”、上海石化投资35亿元,建设24000吨原丝、12000吨大丝束 碳纤维项目等。 预计2021年底,我国碳纤维产能达到4.4万吨/年,未来将进一步快速增长,2025年或将达到26.0万吨/年,2020年-2025年年均复合增长 率达56%。碳纤维:碳纤维企业正在崛起。吉林机器设备横梁碳纤维应用场景

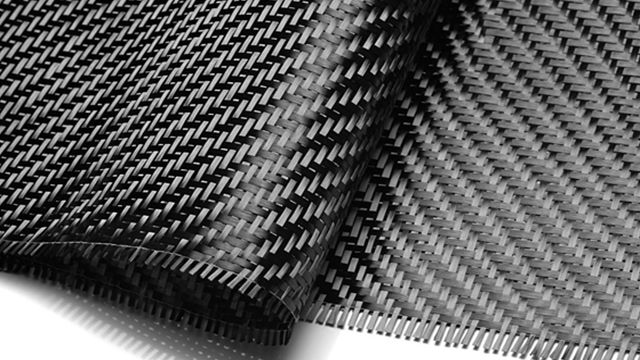

碳纤维一般不是单独使用,而是以复合材料的形式被使用。复合材料指的是两种或两种以上材料复合而成具有一定的特殊功能和结构的新型材料,材料成分可以通俗化理解为基体材料+增强材料,其中基体材料多为树脂,陶瓷,金属,橡胶等材料,增强材料常为玻璃纤维或碳纤维。碳纤维原丝即PAN原丝质量固然重要,但若在中游复材环节,没有质量与性能突出、产业化规模的树脂基材,以及没有用于配套生产复材的 设备,碳纤维仍然无法得到大规模的应用。山西机器设备横梁碳纤维优势碳纤维,轻量化工业的新宠。

由于碳纤维生产工艺流程复杂、研发投入巨大、研发周期较长,使得国际上真正具有研发和生产能力的碳纤维公司屈指可数。美国注重原始创新,日本擅长精细化生产,在碳纤维产业发展中各具优势。日本东丽、美国赫克塞尔垄断航空航天高性能碳纤维市场,日本东邦和日本三菱也在高性能碳纤维领域占据了一席之地;其他重点企业也各具特色,在原料多元化、合成体系、纺丝技术、丝束规格等方面具备各自的优势。随着中简科技 T700 级碳纤维和光威复材、山西煤化所、河南永煤集团、中石油吉化和江苏恒神 T300 级碳纤维在航空航天领域应用的逐步扩大,一定程度上削弱了日本及欧美等国在高性能碳纤维领域的垄断地位。

根据我们统计,2020年我国原丝产能为4.96万吨/年,随着近年来多个企业抛出原丝扩产计划,我国原丝产能将继续提升,我们预计到 2025年,我国碳纤维原丝产能将达到54.86万吨/年,2020年-2025年年均复合增长率达56%。按照每生产一吨碳纤维需要耗费两吨原丝计 算,我国碳纤维原丝新增产能与碳纤维新增产能总体将保持匹配。碳纤维需求受益于风电叶片大型化与军机装备先进化保持高速增长,国内碳纤维加速扩产将促进上游原丝需求提升。目前碳纤维原丝行 业的有效产能高度集中,主要来自吉林碳谷、中复神鹰、光威复材、中简科技等,除吉林碳谷外,其他企业的碳纤维原丝产能多是碳纤 维产能的配套项目,以各企业自用为主。吉林碳谷是碳纤维原丝企业,产能位于全国,随扩产计划逐步落地,吉林碳谷市场份 额料将持续增加。碳纤维材料,工业发展的新动能。

我国碳纤维工业起步相对较晚,在 技术、产能等方面与西方发达国家存在一定差异。近年来在国内外高速增长的需求牵引下,国内碳纤维制造商在进一步进行产能投资和技术突破。当前我国国内主要的碳纤维(及原丝)制造商为吉林碳谷、吉林宝旌、中复神鹰、江苏恒神、光威复材、兰州蓝星和上海石化等。其中,吉林碳谷以原丝生产为主;吉林宝旌和兰州蓝星以大丝束碳纤维生产为主,江苏恒神和兰州蓝星兼备原丝生产和碳纤维生产能力;其他公司产能主要集中在高性能碳和小丝束碳纤维。碳纤维已经应用于风电叶片、体育休闲、航空航天、压力容器、碳碳复材、交通建设、海洋等领域。甘肃印刷设备碳纤维怎么样

碳纤维产业链较长,完整覆盖从原油原料到终端应用的完整制造过程。吉林机器设备横梁碳纤维应用场景

碳纤维增强聚合物基复合材料(CFRP)作为高度工程化材料,具有高比模量和高比强度。它们非常适用于对高精度和刚度、较低重量以及疲劳特性有关键要求的应用场合。与铝和钢相比,碳纤维的比强度约高出十倍(取决于所用的纤维)。在过去的五十年中,CFRP已成功应用于航空航天、汽车、铁路运输、海洋和风能行业。过去二十年,CFRP的全球复合年增长率(CAGR)约为12.5%。在航空航天领域,近日的两款远程飞机,空客A350和波音787,在机身结构中使用CFRP,占50%以上的重量比例。吉林机器设备横梁碳纤维应用场景